AI需求重塑光連接市場 2030年規模超200億美元

ICC訊:2025年11月25日,Anne-Fran?oise Pelé報道——LightCounting首席執行官Vladimir Kozlov表示,2023年至2025年間AI發展的激增引發了光連接需求的新浪潮,這一勢頭預計將推動市場擴張至2030年。

在丹麥哥本哈根與ECOC 2025同期舉辦的硅光研討會(Silicon Photonics Workshop)(由CEA-Leti和Soitec聯合組織)上,LightCounting CEO Vladimir Kozlov指出,AI的加速正在重新定義光連接領域的需求模式、投資周期和技術選擇。他表示:“AI競賽已經開始”,并描述了一個市場競爭激烈、對落后的擔憂正推動支出達到前所未有水平的市場。

Kozlov強調,盡管當前的激增感覺突然,但早期信號已經顯現:“七年前,谷歌就曾告訴業界,他們在AI集群中投入的光學器件比計算模型更多。”即便如此,2024年展開并持續到2025年的陡峭增長曲線仍讓大多數生態系統參與者感到意外。他指出,云公司已將投資推至“天花板水平”。

LightCounting的展望——在經歷了早期的繁榮與蕭條周期后通常持謹慎態度——指向市場的持續擴張。Kozlov表示:“我們認為投資增長不會放緩。我們將看到更穩定、更漸進的投資增長,可能是個位數百分比。”他補充說,與支出增長相關的市場預測將繼續“相當快速地增長”。

從橫向擴展網絡到縱向擴展網絡的轉變

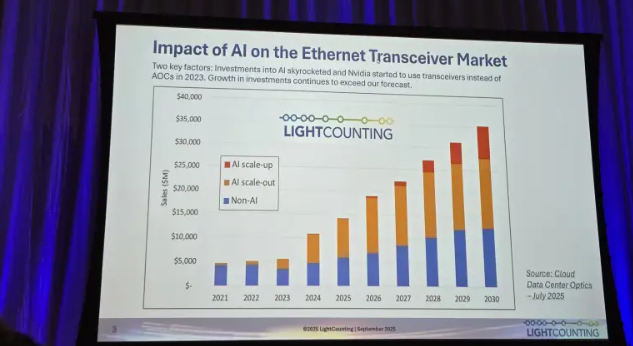

大部分短期機會來自橫向擴展(Scale out)網絡。然而,下一階段是縱向擴展(Scale up)網絡,Kozlov將其確定為線性可插拔光學(LPO)和共封裝光學(CPO)的關鍵驅動因素。根據預測,這部分市場——涵蓋用于AI集群的光收發器、LPO和CPO——將從2024年的50億美元擴大到2026年的超過100億美元,之后隨著早期AI熱情的降溫,增長將暫時放緩。LPO和CPO在縱向擴展網絡中的采用預計將在2026-2027年加速,并在2028年達到高批量,使市場在2030年前恢復兩位數增長。

Kozlov指出,下一代光學器件的過渡時間表正在迅速壓縮,整個行業都出現了早期采用和快速發展的路線圖。他說:“1.6T技術現在已經開始發貨”,英偉達和谷歌已經整合了該技術,Meta和甲骨文預計將在明年跟進。以每通道400G設計為中心的3.2T技術開發正在并行推進,這為新的外形尺寸打開了大門,并強化了LPO和CPO的應用理由。

部署格局正在迅速變化。Kozlov表示,LPO已經被“包括甲骨文在內的四五家公司”使用,而谷歌已開始部署1.6T線性接收光模塊,并準備在2026年進行批量推廣。與此同時,CPO正通過英偉達和博通的早期產品進入市場。Kozlov預計有意義的批量要晚些時候才會出現:“現實地說,我認為CPO真正批量出貨還需要兩年時間”,但他強調,縱向擴展的互連需求最終將超過可插拔器件的能力范圍。

TFLN進入市場

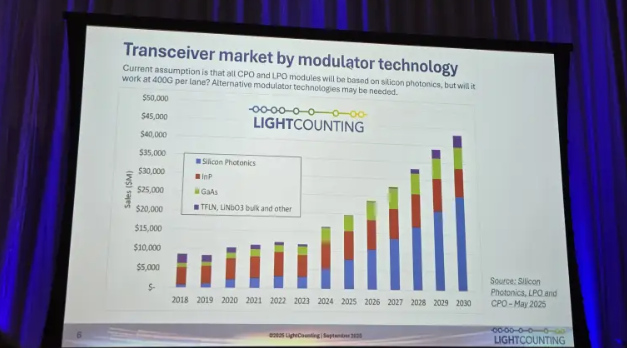

“硅光子學是行業的一個成功故事,”Kozlov說,“硅光子學進入主流確實花了大約十年時間,但它正好趕上了這次AI增長。”硅光子學現在預計將支持下一代CPO和LPO模塊,盡管其擴展到每通道400G的能力仍然是一個問題。正如Kozlov所指出的,未來可能需要替代的調制器技術。

LightCounting預計,基于GaAs和InP的收發器市場份額將逐漸被侵蝕,而硅光子和薄膜鈮酸鋰(TFLN)光子集成電路(PIC)將占據越來越多的市場份額。

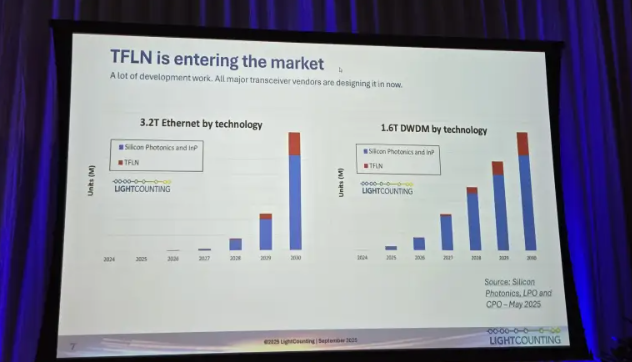

TFLN已經出現在許多領先供應商的設計路線圖上,其早期用例是在高性能至關重要的密集波分復用(DWDM)應用中。Kozlov提醒說,采用將是漸進的:“你看看DWDM技術的滲透率,在2026年幾乎看不到它,但它已經存在了。你會在2027年開始看到它。傳統技術確實在競爭,硅光子學不會不戰而退。”

根據LightCounting的數據,硅光子芯片的銷售額預計將從2023年的8億美元增長到2029年的超過30億美元。帶有TFLN調制器的PIC銷售額目前可以忽略不計,但同期應達到7.5億美元。與此同時,傳統DWDM收發器中使用的傳統體鈮酸鋰調制器將繼續衰退,到本十年末將變得邊緣化。

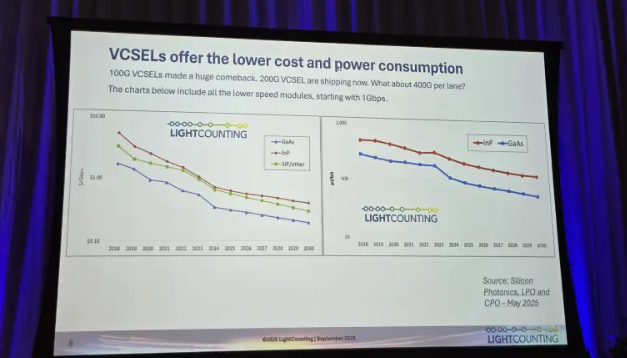

VCSEL保持競爭力

垂直腔面發射激光器(VCSEL)技術正重新獲得關注,尤其是在高批量和高成本效益方面。“VCSEL持續競爭,去年是非常強勁的一年,”Kozlov說,“100G VCSEL強勢回歸”,200G器件已經開始發貨,并且關于將該技術擴展到每通道400G的討論正在進行中。

Kozlov引用英偉達在2024年使用“幾百萬個800G SR8”模塊的例子,說明基于VCSEL的解決方案如何在每千兆比特成本和能效方面超越競爭對手。

風險與供應鏈動態

當被問及展望面臨的風險時,Kozlov指出了供應限制和隨后的市場調整。目前對收發器的需求“可能幾乎是供應量的兩倍”,主要是因為磷化銦——無論是用于EML還是CW激光器——仍然是關鍵瓶頸。供應商預計大約12個月內產能壓力會得到緩解。

但限制因素的緩解可能引發連鎖反應。“隨著瓶頸消失,終端客戶會稍微放松一些……需求會變得疲軟,”Kozlov說。他預計,隨著供應正常化、價格下降和競爭加劇,可能會出現短期調整。他說,這種下滑可能是暫時的,增長將在2027-2028年恢復。

原文:https://www.eetimes.eu/ai-demand-reshapes-optical-connectivity-and-photonics-roadmaps/

本文地址:http://www.limingkehu.com//Site/CN/News/2025/12/01/20251201012936780418.htm 轉載請保留文章出處

關鍵字:

文章標題:AI需求重塑光連接市場 2030年規模超200億美元

2、免責聲明,凡本網注明“來源:XXX(非訊石光通訊網)”的作品,均為轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。因可能存在第三方轉載無法確定原網地址,若作品內容、版權爭議和其它問題,請聯系本網,將第一時間刪除。

聯系方式:訊石光通訊網新聞中心 電話:0755-82960080-168 Right

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.limingkehu.com版權所有 粵ICP備12008183號-1