Cignal AI:風投加持 光學元件初創公司數量激增

ICC訊 獲得風險投資支持的光學元件初創公司數量已呈現爆炸式增長。市場調研公司Cignal AI的《光學元件初創公司追蹤報告》(The Optical Component Startup Tracker)旨在識別這些公司并闡明它們的價值主張。

此次更新的報告涵蓋了包括Akhetonics、Alcyon Photonics、Aloe Semiconductor、AttoTude、Avicena、Ayar Labs、Bright Silicon Technologies、Celero Communications、Celestial AI、Dream Photonics、Drut、DustPhotonics、EDWATEC、Effect Photonics、Enablence、Enlightra、Enosemi、Hyperlight、InFocus Networks、Innolume / Alfalume、Inpho、iPronics、Lessengers、Lightelligence、Lightium、Lightmatter、Lightsolver、Lightspeed Photonics、Lightwave Logic、LioniX、Lucidean、Lumetrix Networks、Lumiphase、Lumilens、Lumotive、Mixx、NCodin、Neurophos、Nexus Photonics、Newphotonics、nEye Systems、Omattrix、Omniva、OpenLight、Oriole Networks、Phanofi、PhotonPath、PhotonicX AI、Pilot Photonics、POET Technologies、Point2、Polariton、Ranovus、Rapid Photonics、Retym、Salience Labs、Sicoya (Dawn)、Skorpios Technologies、TeraSignal、Xscape Photonics、Zigzag Networks在內的67家公司,詳細闡述了它們各自在光學計算、互連、傳感、開關等領域的獨特價值主張和技術路徑。

由于許多公司處于隱身模式(Stealth mode),該追蹤報告依賴于有限的公開信息或與公司的對話。隨著獲得更準確的信息,報告會定期新增和更新條目。報告方始終歡迎反饋意見。

以下是對各公司的簡要描述與分析:

Akhetonics

德國初創公司 Akhetonics(https://www.akhetonics.com/)正在開發一款全光通用處理器。在該處理器中,所有數據均以光學方式處理——不僅包括光接口,還包括光處理和光存儲。Akhetonics 聲稱,轉向全光處理不僅能節省功耗,還能因減少處理器內部組件數量而降低設計成本。此外,全光處理通過復用技術比傳統電處理更容易擴展帶寬。

該公司于2024年11月完成了600萬歐元的種子輪融資,并計劃于2025年年中交付首款產品。盡管全光計算的構想已存在數十年,但 Akhetonics 是否終于找到了將其推向市場的可行路徑,仍有待觀察。

Alcyon Photonics

西班牙硅光子學初創公司 Alcyon(https://alcyonphotonics.com/)基于其知識產權組合及與硅晶圓代工廠的合作關系,開發光子集成電路(PIC)。其產品包括用于光域信號處理的光子IP核,以及面向PIC的SiPho和InP設計服務。

Aloe Semiconductor

Aloe Semiconductor(https://aloesemi.com/)的價值主張在于通過雙偏振技術將PAM4光模塊的帶寬翻倍。該公司由前Acacia硅光子工程師聯合創立,后者在光互連領域擁有成功經驗與深厚理解。

偏振技術長期以來被用于相干光通信,以在不提高單通道波特率的情況下實現帶寬翻倍。較低的波特率有助于簡化電子設計,并延長光信號傳輸距離。Aloe 正嘗試將偏振引入數據中心PAM4光模塊——這一領域此前從未采用過該技術。隨著PAM4數據中心光模塊的數據速率從每通道200Gbps(用于1.6Tbps模塊)向更高速度演進,其可覆蓋距離將大幅縮短。例如,400Gbps/通道的PAM4光模塊可能難以滿足多數數據中心應用所需的2公里最低傳輸距離。而通過雙偏振技術,在保持200Gbps/通道波特率的同時實現400Gbps/通道的有效帶寬,有望延長PAM4光模塊的生命周期。

然而,作為一項非標準化的新技術,Aloe 面臨著被大規模采用的巨大挑戰。目前尚無針對PAM4雙偏振的標準,而大型數據中心光模塊部署依賴多個符合標準的供應商。盡管如此,光器件廠商正迫切尋求延續PAM4光模塊銷售的方法,Aloe 提供了一種潛在方案——至少可支撐下一代產品。Aloe 已在2024年歐洲光通信大會(ECOC '24)上與Eoptolink聯合展示其技術,表明至少有一家主流制造商愿意評估該技術。

AttoTude

AttoTude(https://www.attotude.com/)是由Infinera創始人Dave Welch與企業家兼大學教授Joy Laskar共同創立的最新初創公司。該公司承諾通過在波導線纜上傳輸太赫茲(THz)無線電信號,延長銅纜在數據中心的使用壽命。銅纜相比光纜具有更低功耗和更高可靠性等優勢,但在傳統架構中傳輸距離受限。AttoTude希望通過采用波導和射頻技術突破這一距離限制。

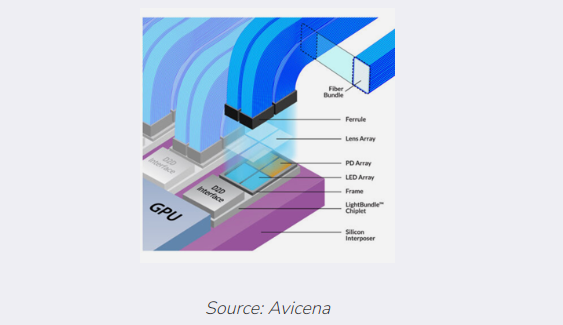

Avicena

Avicena(https://avicena.tech/)致力于解決光互連中的功耗瓶頸問題——這一瓶頸正威脅著AI節點未來的擴展。Avicena提出摒棄傳統收發器,轉而采用功耗極低的小型LED,用于短距離(最長10米)互連。該公司已在包括最近OCP大會在內的多個場合公開展示其技術。

隨著AI節點規模不斷擴大,數據中心的功耗問題日益嚴峻。當數據中心面臨電力限制時,用于光互連的功耗就意味著可用于計算的電力減少。LPO(線性驅動可插拔光模塊)和CPO(共封裝光學)等方案正試圖解決傳統(2–10公里)數據中心光模塊的功耗問題,而幾米以內的超短距離連接仍使用低功耗銅纜。然而,隨著芯片間速率提升,銅纜將遭遇帶寬瓶頸。Avicena 看到了一種新型低功耗光互連的機會:基于LED的大規模并行互連。

在Avicena的互連方案中,氮化鎵(GaN)LED陣列耦合到光纖束中,并垂直連接至基板。LED本質上是低功耗光源,但運行速度較低、傳輸距離較短。通過LED陣列,Avicena 可讓每個LED以較低速率運行,從而實現高聚合互連速率。這需要一顆用于速率轉換(gearboxing)的芯片(會增加功耗和空間需求),但Avicena聲稱整體鏈路功耗仍低于其他方案。

然而,Avicena與其他新技術一樣,在進入AI節點市場時面臨相同挑戰:當前設計和建設節奏過快,只要現有方案尚能工作,業界就不愿嘗試新方法。大型制造商不愿冒險采用未經驗證且非標準化的技術,但該技術又無法在無人采用的情況下實現規模化驗證。Avicena擁有一支在光通信領域戰績卓著的高管團隊,若有人能推動該技術被接受,或許就是他們。但其成功取決于那些歷來極少承擔戰略性技術風險的公司。

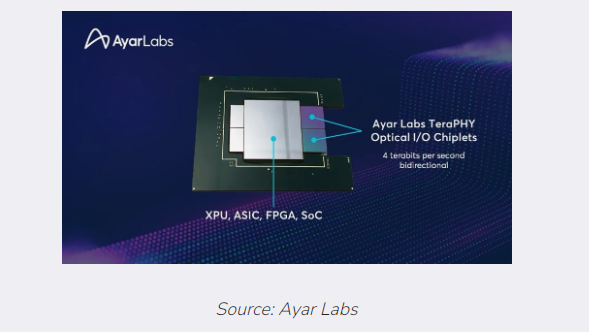

Ayar Labs

Ayar Labs(https://ayarlabs.com/)已公開演示其技術多年,是首批(甚至可能是首家)開發適用于CPO或其他應用的光芯粒(optical chiplet)的公司之一。

Ayar的首款產品TeraPHY芯片通過八個256Gbps硅光引擎,在封裝內實現2Tbps帶寬,專為與交換機、GPU或其他處理器并排集成而設計。將光引擎與處理器共置可實現比傳統銅纜或可插拔光模塊更低的功耗、更低的延遲以及在更高速率下的更優性能——這也是眾多公司競相布局該領域的原因。CPO和LPO等方案也瞄準這一應用場景,但Ayar(及其他公司)的方案旨在將光學器件直接集成到處理器基板或多芯片模塊(MCM)上,更側重于AI節點內部而非節點間的連接。

為TeraPHY提供光源,Ayar還開發了名為SuperNova的多波長光源,可提供16個波長,支持16個端口(或兩顆TeraPHY芯片)。

Ayar一直謹慎遵循現有標準(如CW-WDM和UCIe規范),以降低市場準入壁壘。相比其他初創公司,Ayar進展更快,已推出具備公開數據手冊的產品,并獲得包括英偉達在內的關鍵投資者支持。然而,Ayar仍將面臨與其他公司相同的困境:除非有大型制造商愿意率先采用,否則該技術無法實現規模化驗證。在當今AI硬件飛速開發與部署的背景下,各方都不愿在絕對必要之前花時間驗證新技術。從長遠看,AI系統對功耗和帶寬的需求終將需要Ayar這類創新方案,但短期內推廣仍將困難重重。

Bright Silicon Technologies

Bright(https://www.bright-si-tech.com/)是一家基于MEMS的光開關公司,采用一種名為“光場定向陣列”(Lightfield Directing Array, LDA)的新型MEMS陣列。業內消息人士指出,Bright的光學指標令人印象深刻。

在谷歌宣布數據中心內部采用光電路交換(OCS)的優勢后,多項原本處于實驗室階段的OCS技術獲得新融資重新亮相(LDA最初為3D電視設計)。然而,所有新興OCS公司都面臨同一問題:目前僅有一家數據中心運營商(谷歌)使用OCS,且該運營商正自研硬件(參見Cignal AI《光電路交換市場》報告)。

Casela Technologies

Casela(https://www.caselatech.com/)由前Santur/Neophotonics激光專家創立,包括曾任Neophotonics激光器件業務部門總經理的Milind Gokhale博士。公司總部位于加州、臺北和南京,專注于為CPO開發外置可插拔激光器,以及用于硅光子學DR/FR數據中心收發器的高功率CW-DFB激光器。該公司擁有自己的II-V族半導體晶圓廠。

Celero Communications

Celero Communications(無)是一家隱身初創公司,CEO為前Marvell/Inphi/Clariphy相干DSP負責人Nariman Yousefi。目前尚無公開信息,但鑒于數據中心內部對3.2Tbps及以上速率低功耗相干DSP的潛在需求,可推測其專注方向可能在此。

Celestial AI

Celestial AI(https://www.celestial.ai/)已融資超3.3億美元,估值超10億美元,成為“AI光子獨角獸”。該公司正在開發名為“Photonic Fabric”的技術,用于芯片間及芯片與內存間的光互連。細節有限,但該技術似乎類似于其他旨在以共置光引擎替代傳統銅互連的光芯粒方案。

Celestial AI今年3月宣布,已有超大規模云服務商客戶在其“技術采用初期階段”將Photonic Fabric光芯粒納入設計,這幾乎可以肯定是其高估值的原因。

Dream Photonics

Dream Photonics(https://dreamphotonics.com/)源自不列顛哥倫比亞大學,為標準晶圓廠制造硅光子器件開發先進設計套件。公司還擁有自己的PIC開發知識產權庫,自2020年起已與客戶合作。

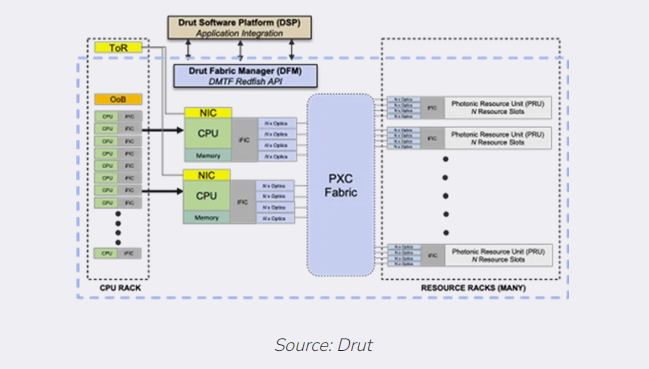

Drut

Drut(https://drut.io/)正在開發一個支持AI節點資源虛擬化解耦(virtual disaggregation)的平臺,包括完整的軟件棧、PCIe接口卡以及基于MEMS的光電路交換機。該組合允許內存和存儲等資源池化,并按需動態共享。

數據中心資源解耦是當前研發熱點,尤其適用于可被多應用共享(或租賃)的小型AI模型。解耦也是推動數據中心內部部署OCS的潛在應用場景之一(參見Cignal AI《光電路交換市場》報告)。Drut的硬件(當前為32×32端口,可擴展至384×384端口OCS)配合其先進協調軟件,正瞄準這一市場,尤其適用于可從資源池化和動態分配中受益的小型AI部署。

DustPhotonics

以色列硅光子初創公司Dust(https://www.dustphotonics.com/)致力于為數據中心互連開發高速、低功耗PIC。公司稱其激光器與硅光子耦合的低損耗技術是一大優勢。初始產品包括用于可插拔光模塊或CPO應用的800G和1.6T DR PIC,以及集成激光器的400G和800G PIC。

EDWATEC

瑞士器件制造商EDWATEC(https://www.edwatec.com/)專注于稀土離子摻雜光子集成電路(如鉺摻雜SiN波導)。該技術可在硅光子系統中集成SiN波導,實現緊湊、可擴展且高性能的光放大器和激光器。EDWATEC成立于2023年,位于洛桑EPFL創新園。

Effect Photonics

總部位于埃因霍溫的Effect Photonics(https://effectphotonics.com/)于2022年收購了Viasat的相干DSP資源,旨在將其與自家ITLA技術結合,進軍光互連市場。特別是,Effect一直在宣傳其100ZR DSP競品,對標Coherent于2024年中開始出貨的Steelerton DSP。

Effect的pico-ITLA(比nano-ITLA更小)是一種低功耗可調諧激光器組件,可用于可插拔光模塊以降低整體功耗。該ITLA專為相干傳輸設計,采用單片集成技術,尺寸小于競品。

Effect的100ZR DSP最早在Cignal AI《2022年ECOC展會報告》中被提及,但至今尚未面世。光通信行業通常希望關鍵部件(如DSP)至少有兩個供應商,因此若Effect能推出性能媲美Steelerton的100ZR DSP,將受到市場歡迎。盡管100ZR市場規模不足以支撐像400ZR那樣多的DSP廠商,但應足以容納兩家。

Enablence

來自渥太華的Enablence(https://www.enablence.com/)嚴格來說并非初創公司,因其已上市,2024年第三季度營收120萬美元(主要來自亞洲)。公司使用平面光波電路(PLC)設計制造用于收發器、LiDAR等應用的光芯片,產品包括CWDM復用/解復用器、AWG和平面延遲線,并提供定制設計與代工服務。

Enlightra

2021年成立于瑞士的Enlightra(https://enlightra.com/)為數據通信設計梳狀激光器(comb lasers)。與其他梳狀激光初創公司一樣,目前尚不清楚數據中心網絡是否會有梳狀激光需求,但未來的OCS或WSS網絡可能需要這種集成度。

Enosemi

Enosemi(https://www.enosemi.com/)由Luminous Computing和Elenion(2020年被諾基亞收購)團隊創立,提供基于硅光子的芯粒、定制硅芯片和知識產權產品,用于集成到其他工藝中。當前產品包括16x112G(1.6Tb)發射和接收芯粒。公司于2023年底結束隱身狀態。

Hyperlight

MIT衍生公司Hyperlight(https://hyperlightcorp.com/)專注于薄膜鈮酸鋰(TFLN)調制器。過去幾年,Hyperlight頻繁在光通信展會上發表演講,是TFLN技術的主要倡導者。

TFLN的帶寬能力遠超硅光子(SiPho)或磷化銦(InP)。隨著數據中心和相干光模塊速率提升,單通道速率正逼近現有技術極限。TFLN可為200G/通道以上的光模塊提供前進路徑。對于下一代(1.6Tbps)產品,現有技術尚夠用,因此盡管已有基于TFLN的1.6Tbps模塊演示,但TFLN真正的市場起點是3.2Tbps——預計在2028年之后。

多家公司正致力于TFLN商業化(如日本住友大阪水泥、中國Liobate等),但尚無企業建立商業業務,使Hyperlight處于有利競爭位置。

InFocus Networks

加州大學圣地亞哥分校衍生的光交換初創公司inFocus(https://infocusnetworks.com/)于2019年OCP未來技術研討會上首次展示其基于光柵轉輪的Rotor Switch OCS,同年獲NSF資助,但員工仍不足10人。隨著其他更緊湊、更成熟的OCS技術涌現,其轉輪方案前景不明。

Innolume / Alfalume

Innolume(https://www.innolume.com/)是一家半導體激光器晶圓廠,專精于780nm至1350nm(典型數據中心波長)的InGaAs/GaAs量子阱和量子點激光器。其合作伙伴Alfalume基于Innolume激光器提供DFB激光器。量子點激光器雖制造難度更高,但具備更高功率、更高效率和更強反射容忍度等優勢,非常適合DR光模塊——單個激光器可分路驅動多個調制器(SiPho或TFLN)。

Inpho

2023年成立于安大略省的Inpho(https://www.inpho.io/)利用自有制造技術設計并生產基于InP的PIC。產品類別包括發射器(EML和DML)和接收器(PIN-TIA)。

iPronics

西班牙硅光子初創公司iPronics(https://ipronics.com/)專注于數據中心的無損光電路交換(OCS)。

iPronics采用集成SOA(半導體光放大器)的硅光子矩陣克服SiPho損耗,實現無損交換。與MEMS、壓電等技術不同,SOA意味著iPronics交換機并非完全透明(SOA有波長要求和帶寬限制),但換來的是超緊湊、超低功耗、超快切換且零損耗的交換矩陣。

iPronics面臨與其他OCS廠商相同的挑戰:目前僅谷歌一家數據中心運營商使用OCS,且其自研硬件。

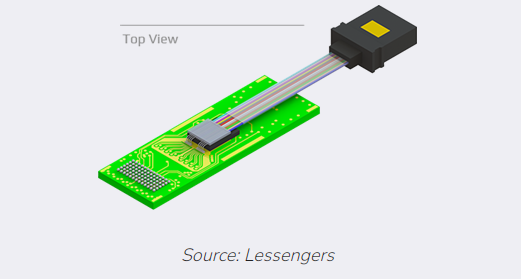

Lessengers

韓國初創公司Lessengers(https://www.lessengers.com/)的創新在于“直接光布線”(direct optical wiring)——一種無需主動對準、透鏡或空氣間隙即可將有源器件(激光器、光電二極管)連接到光纖的方法。公司認為該技術適用于CPO/NPO及光收發器。初始產品包括200G光引擎、VCSEL光收發器(800G 2xSR4/SR8、400G SR4/SR8、200G SR4)及部分AOC。

數據中心光收發器市場擁擠且由具備巨大制造能力的公司主導,因此Lessengers需尋找合作伙伴以擴大收發器業務。公司更可能的目標是說服主流制造商采用其直接光布線技術,但這與其他創新互連技術公司面臨相同挑戰——在需求激增之際,難有廠商愿冒險采用新技術。

Lightelligence

2017年源自MIT的Lightelligence(https://www.lightelligence.ai/)正在開發帶光互連層的處理器用于AI計算。公司2021年推出Pace計算引擎,2023年推出Hummingbird“系統級封裝”產品,集成64核AI推理加速ASIC,各核通過可編程光層靈活互連。此外,公司還提供Moonstone梳狀激光器Photowave光PCIe互連等獨立產品。

Lightium

瑞士早期薄膜鈮酸鋰(TFLN)代工廠Lightium(https://lightium.com/)于2024年獲得700萬美元種子輪融資,以加速其TFLN服務商業化。

Lightmatter

Lightmatter(https://lightmatter.co/)正在設計所謂“光子計算平臺”,包括通過光互連層互聯的光芯粒,以及可智能優化光/電處理的軟件,目標是以更低功耗和更高每機架性能構建高帶寬機器學習AI系統。

Lightmatter提供精美的交互式圖形,但除此之外細節稀少。

Lightsolver

以色列魏茨曼科學研究所衍生公司Lightsolver(https://lightsolver.com/)正在開發光計算平臺,用于在光域求解NP難問題。其基本單元是激光處理單元(LPU),支持全光計算。用戶可通過公司Python軟件包生成問題描述,并在本地或Lightsolver云上運行優化算法。

Lightspeed Photonics

新加坡公司Lightspeed Photonics(https://lightspeedphotonics.com/)基于其可焊接緊湊型光互連技術開發產品。當前Lightkonnect光引擎可傳輸300Gbps(12通道×25Gbps/通道),目標在2025年底前提升至400Gbps(4通道×100Gbps/通道)。目標應用包括可插拔收發器和CPO。

Lightwave Logic

總部位于科羅拉多州的Lightwave Logic(https://www.lightwavelogic.com/)已上市,嚴格來說不算初創公司,但2024年第三季度銷售額不足2.5萬美元,面臨類似初創企業的挑戰。公司開發用于數據中心的聚合物調制器。在OFC24上,公司展示了200G/通道調制器(用于1.6TbE數據中心速率,如DR8、FR8)。電光聚合物具備超高調制速度和低功耗潛力,適合下一代數據中心模塊,但面臨現有技術(SiPho、InP)及新興技術TFLN的激烈競爭。

LioniX

荷蘭小型代工廠LioniX(https://www.lionix-international.com/)基于SiPho及其自有SiN波導和MEMS技術提供定制服務。SiN用于構建低損耗光子集成電路。MEMS因光電路交換興趣增長而流行,但也用于傳感器。公司參與大量歐洲研發項目。

Lucidean

加州大學圣塔芭芭拉分校衍生的隱身初創公司Lucidean(https://www.lucidean-inc.com/)顯然專注于相干調制。創始人研究聚焦硅光子,技術可能面向相干可插拔模塊(低于Gen200)。公司聯合創始人/顧問包括連續創業者(兼UCSB教授)Larry Coldren,為其雄心增添可信度。

Lumetrix Networks

瑞士公司Lumetrix(https://www.lumetrixnetworks.com/)基于硅基液晶(LCOS)構建OCS。該液晶技術廣泛用于WSS,但不同于Coherent在其OCS中使用的體液晶技術。

Lumilens

加州光設計公司Lumilens(https://www.lumilens.com/)在泰國制造,初始產品包括800GbE DR8和2x400GbE FR4光模塊。

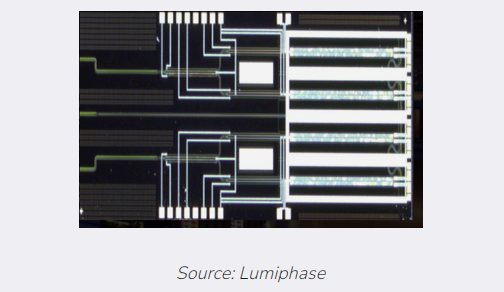

Lumiphase

擁有IBM背景的瑞士初創公司Lumiphase(https://www.lumiphase.com/)的價值主張基于其對鈦酸鋇(BTO)作為電光介質的認知。與TFLN類似,BTO具備強電光耦合特性,適合制作調制器和移相器。BTO還耐高溫,兼容標準CMOS制造工藝。與TFLN一樣,BTO希望解決當前調制技術帶寬有限和功耗高的問題。Lumiphase不僅開發BTO技術,還構建集成BTO調制器的光芯片。

公司首款產品——集成無源器件、放大器、偏振復用器和光電探測器的130GBaud雙偏振IQ調制器——計劃于2025年下半年推出,適用于800G相干可插拔模塊(Gen120C)或800G LR。該產品可能錯過初始開發周期,需依賴第二代設計以降低成本或功耗。Lumiphase還提及光交換及超200GBaud(適用于1.6T相干)調制路線圖。

Lumotive

Lumotive(https://lumotive.com/technology/)利用亞波長“超材料”構建可編程光束轉向器,應用于消費電子、長距汽車傳感器及光交換。與Bright Silicon類似,原本為光束轉向開發的技術正轉向OCS市場。公司在華盛頓雷德蒙德和加州圣何塞設有工程設施。

Mixx

早期隱身初創公司Mixx(https://mixxtech.io/)創始團隊來自博通硅光子部門,致力于“打破AI世界的連接壁壘”——這與所有光芯粒初創公司的價值主張基本一致。憑借博通背景及對SiPho的專注,可推斷Mixx將開發類似Ayar Labs、Nubis等公司聚焦AI內部連接降本降功耗的技術。

NCodin

NCodin(https://ncodin.com/)是一家法國初創公司,致力于開發用于AI的光芯片間互連技術。該公司擁有光學中介層及其自研的小尺寸激光器設計。

Neurophos

Neurophos(https://www.neurophos.com/)正在構建采用自研光學調制器和光學處理器的推理計算硬件。其核心技術基于專有的"超表面"技術,該技術使其能夠將非常小的調制器集成到非常大的陣列中。該公司是杜克大學的分拆公司,并于2023年完成了種子輪融資。

Nexus Photonics

Nexus Photonics(https://www.nexusphotonics.com/)是一家由John Bowers創立的公司,設計集成了激光器、放大器、光電探測器、調制器和波導的光子集成電路,采用多種材料包括磷化銦(InP)、砷化鎵(GaAs)、氮化鎵(GaN)和氮化硅(SiN)。公司目標應用廣泛,從醫療保健到AI,并已宣布獲得政府和國防機構的合同。

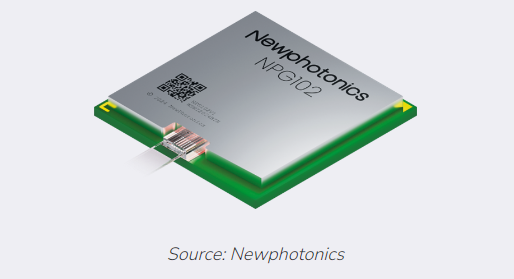

Newphotonics

Newphotonics(https://newphotonics.com/)是一家以色列大學分拆公司,擁有多種基于光子集成電路(PIC)的目標產品,旨在改善數據中心內部的光學連接。

Newphotonics的初始目標產品包括其用于線性可插拔光學模塊(LPO)的光學信號均衡器,該器件可在沒有數字信號處理器(DSP)的情況下實現光域信號優化。限制LPO采用的最大問題之一是無法"清理"信號或獲取信號完整性的反饋,而光學均衡有助于緩解此問題。

Newphotonics列出的其他產品包括單片224Gbps硅光/磷化銦(SiPho/InP)發射器PIC和共封裝光學(CPO)硅光引擎。

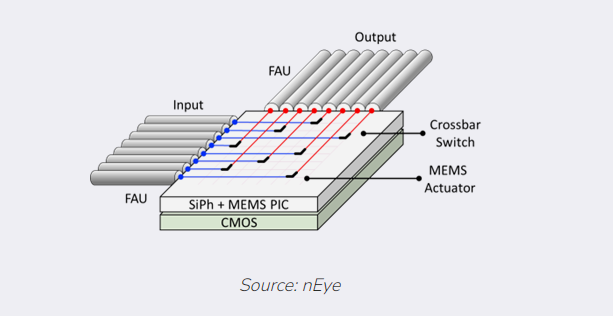

nEye Systems

nEye(https://www.neye.ai/)是一家源自加州大學伯克利分校Ming Wu教授實驗室的早期初創公司,成立于2020年。nEye正在開發使用基于硅光子學中微機電系統(MEMS)交叉開關的PIC進行光子交換。公司認為其優勢在于PIC的尺寸非常小、成本低、可靠性高、延遲低和交換速度快。

初始目標應用包括AI網絡的擴展,首批規劃的交換矩陣為128×128端口。公司由谷歌資深員工Ashish Vengsarkar領導,對在超大規模AI網絡中部署所需條件有深入理解。

Nubis Communications

Nubis(https://www.nubis-inc.com/)由貝爾實驗室資深專家Peter Winzer創立,開發了一款專注于低功耗、高帶寬光互連的芯片上低功耗光引擎。與其他一些解決方案不同,該互連基于標準的PAM4通道,并且可以與(例如)基于PAM4的光模塊互操作。

Nubis的優勢在于機架間互連(這與專注于GPU到GPU連接的其他解決方案不同),因此其接口基于標準并使用激光器作為光源,而非LED。該光引擎可用于機架內或機柜內應用,甚至可用于無線前傳,但公司將機架到機架互連視為更易的切入點。初始產品為每個小芯片16x112Gbps(1.6Tbps),可部署在CPO應用中或作為可插拔光模塊的組件。光模塊路線可能為Nubis在CPO市場成熟前帶來早期收入,但16x100G預計不會成為1.6TbE模塊的熱門選項。隨著224G/通道市場剛剛開始發展,Nubis其預期的下一代運行在224Gbps的小芯片可能會取得更大成功。

Nubis于2025年被Ciena收購。

Omattrix

Omattrix(https://www.omattrix.com/)總部位于新加坡,正在開發光學技術(可能包括硅光和DSP,但細節很少),廣泛關注網絡的電信和數據通信領域。公司計劃提供400/800G/1.6T速率、OSFP和QSFP-DD封裝格式的光模塊,用于長距離/城域和短距離/數據中心應用,同時支持PCIe、CXL和UCIe接口,可能通過CPO類型的集成實現。公司網站列出了計劃于2025年的初始可用日期,但尚未有公開聲明發布。

Omniva

Omniva(https://omniva.com/)是一家處于隱身模式的AI初創公司,其新聞既關乎其科威特資金來源,也關乎其開發計劃。該公司致力于研究用于AI的浸沒式冷卻和其他技術,并曾一度計劃在中東建立自己的AI數據中心。當前努力集中于提高AI數據中心的能效。

OpenLight

OpenLight(https://openlightphotonics.com/)向希望在其半導體設計中采用硅光子學組件的制造商提供工藝設計套件(PDK)。公司無需獨立開發硅光知識產權(IP),可以聯系OpenLight,購買正確的PDK,并將其構建到他們的小芯片、光模塊等產品中。

OpenLight的淵源始于初創公司Aurrion,后者于2016年被Juniper Networks收購,作為推動其內部光模塊業務發展的一部分。2022年,OpenLight從Juniper分拆出來,并開始推廣其開放的硅光子學平臺。

隨著硅光子學成為低成本數據中心光模塊乃至最終CPO中日益重要的一部分,OpenLight的機會在增長,特別是在那些沒有資源開發自己硅光IP的公司中。OpenLight也瞄準傳統數據通信以外的應用,包括激光雷達(LiDAR)和醫療保健。這些機會較小,但在等待潛在數據中心收入的同時實現了多元化。

Oriole Networks

Oriole Networks(https://www.oriolenetworks.com/)是一家從倫敦大學學院分拆出來的英國公司,是一家專注于開發用于AI/機器學習和高性能計算(HPC)網絡技術的光子網絡公司。其解決方案旨在提高數據中心的傳輸速度、降低延遲并提升能效。該公司用光子交換替代傳統的電交換,以提高大型語言模型(LLM)訓練和推理的效率。

Phanofi

Phanofi(https://phanofi.com/)是一家位于丹麥的隱身初創公司,致力于相干光學的PIC設計。它似乎沒有自己的DSP資源,而是專注于光學前端并與DSP供應商合作,目標指向高速(例如1.6T/3.2T)解決方案。

Phlux Technology

Phlux Technology(https://phluxtechnology.com/)是謝菲爾德大學的分拆公司,正在制造基于銦鎵砷(InGaAs)的超低噪聲雪崩光電二極管(APD)。該公司通過將銻(Sb)合金納入器件的外延結構,提高了APD的增益和靈敏度。初始目標應用是激光雷達和光時域反射計,但公司目前正在開發用于高速光通信的高增益、低噪聲APD,速率達50Gbps及以上,應用于光纖到x、無源光網絡和通用公共無線電接口等領域。

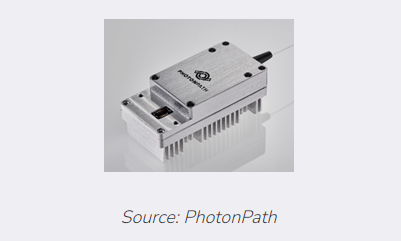

PhotonPath

PhotonPath(https://www.photon-path.com/)來自意大利米蘭和特倫托,基于其硅光子芯片組開發了納米光學通道監視器(nanoOCM)。光學通道監視在電信網絡中已是標準配置,但數據中心向光交換的轉變意味著低成本OCM可能成為數據通信遙測網絡中更重要的組成部分。

PhotonicX AI

PhotonicX AI(無)是一家由前貝爾實驗室和阿里云員工Chongjin Xie創立的隱身初創公司。該公司致力于開發用于AI計算的可擴展光互連技術和產品。

Pilot Photonics

Pilot(https://www.pilotphotonics.com/)是一家位于都柏林的初創公司,基于頻率梳激光器開發PIC。通信以外的目標市場包括光譜學、傳感和計量學。

頻率梳激光器產生多個在波長網格上規則間隔的中心頻率。這種結構允許單個激光源為多個光引擎生成傳輸波長,從而省去分立激光源,實現更低的成本和功耗。由于對單點故障、單個波長可調諧性和穩定性以及功率的擔憂,頻率梳激光器除了在一些波分復用無源光網絡應用外,尚未在電信領域廣泛部署。Pilot希望通過其完全集成的增益開關頻率梳激光器PIC來改變這一現狀。初始產品包括單波長可調諧激光器、集成頻率梳激光器和用于實驗室的頻率梳光源。

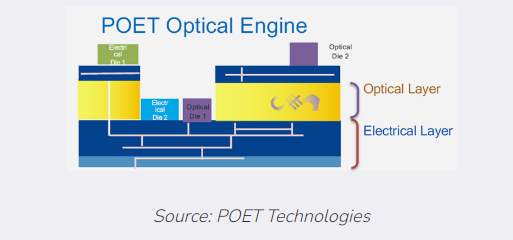

POET Technologies

POET(https://poet-technologies.com/)開發了一種光學中介層,該中介層與標準制造技術集成,簡化了光學和電氣組件在晶圓層面的集成。采用POET技術,電氣器件仍在硅晶圓上互連,而光學器件則通過構建在硅頂層的波導進行互連。其目的是制造非常緊湊、完全集成的器件,在晶圓級別組合所有組件,而無需在后期進行放置和互連。

目標應用包括用于數據通信光模塊的低成本、高度集成器件,其中單個POET光引擎執行所有主要 transceiver 功能。這應能降低器件成本,因為省去了定位和組裝所有組件的費用。

POET已基于其技術開發了800G(2xFR4)速率的數據通信可插拔模塊演示品、用于400G-FR的傳輸小芯片以及用于CPO或類似應用的集成光源。POET面臨的挑戰將是找到一家愿意嘗試這種新光模塊組裝方式的主要制造商。當前的方法可能效率不高,但它是經過驗證的,并且可以每季度生產數百萬個模塊。有時,熟悉的"魔鬼"勝過尚未了解的"天使"。

Point2

Point2(https://point2tech.com/)正在開發用于數據中心的低功耗有源電纜(AEC)片上系統(SoC)解決方案。該公司的核心IP包括用于低功耗、低延遲AEC的混合信號SoC,以及通過在使用塑料介質波導進行射頻傳輸以替代銅纜的新型有源射頻電纜(ARC)。因此,嚴格來說它并非光學初創公司,但它正在解決光互連公司所關注的相同問題(互連功耗)。

Polariton

Polariton(https://www.polariton.ch/)于2019年在瑞士成立,向學術界和工業界提供非常快速、非常小的PIC。該公司的核心技術是將等離子體激元學與硅光子(SiP)集成。等離子體激元學具有非常高的潛在調制速度,由于其高帶寬(>145GHz),在下一代400G/通道光模塊中展現出潛力。該帶寬與薄膜鈮酸鋰(TFLN)相當,并超過了當前硅光和磷化銦的能力。

Quintessent

Quintessent(https://www.quintessent.com/)是另一家John Bowers創立的公司,其董事會由行業資深人士組成。公司成立于2019年,正在開發量子點激光器和光放大器,并將它們集成到基于硅光的PIC中。目標應用是芯片到芯片的通信。

Ranovus

Ranovus(https://ranovus.com/about/)是一家位于渥太華的初創公司,提供多波長量子點激光器技術和硅光子學PIC。

Rapid Photonics

Rapid Photonics(https://rapidphotonics.com/)是一家位于阿姆斯特丹的薄膜鈮酸鋰(TFLN)公司。該公司的差異化優勢在于其獲得專利的、用于在CMOS兼容工藝中從TFLN構建PIC的方法。它提供多種采用TFLN設計的光子學組件。

Retym

Retym(https://www.retym.com/)是一家位于以色列的隱身技術公司,致力于開發光學DSP。Retym正追隨此前以色列DSP初創公司Banias Labs的腳步,后者于2022年被Alphawave以2.4億美元收購。

Salience Labs

Salience Labs(https://saliencelabs.ai/)是一家來自英國的早期初創公司,為AI設計硅光芯片解決方案。

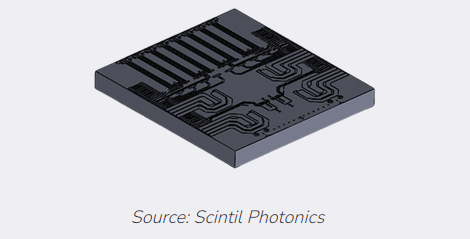

Scintil Photonics

Scintil(https://www.scintil-photonics.com/)開發了一種多步驟工藝,將外延III-V族器件與硅光子學集成。該工藝涉及在具有埋氧層的晶圓上構建硅光,將其翻轉至另一個硅晶圓上,去除硅襯底,將未處理的磷化銦(InP)芯片鍵合到暴露的氧化層上,然后將InP芯片加工成器件。

不幸的是,硅本身不能用于制造激光器,因此硅光發展中最大的缺失環節是集成InP激光器和其他InP有源器件。從光互連開始,硅和復雜半導體的這種結合一直是制造復雜性和成本的根源。由于晶格結構不匹配會導致InP產生應力和斷裂,InP無法直接在硅上生長。因此,像倒裝芯片鍵合這樣的方法被采用。Scintil通過其雙翻轉工藝將倒裝芯片鍵合提升到了一個新的水平。

Scintil列出了基于其技術的兩類產品:用于可插拔光模塊的2x400G和2x800G FR4芯片,以及一組用于CPO的光源。與其他從事光學芯片的初創公司一樣,Scintil面臨的最大運營障礙是當前的主流運營模式(MOP),因為大型模塊供應商在盡可能快地滿足當前AI需求的同時,不愿采用新技術。

Sicoya (Dawn)

Sicoya(https://sicoya.com/)是一家2015年在德國成立的硅光子學公司。2020年,Sicoya被整合到中國的 Dawn Semiconductor 中。因此,該公司實際上已不再是初創公司,但被列入此名單是因為它與列表中許多其他硅光子學初創公司面臨相同的技術和商業挑戰。

Singular Photonics

Singular(https://singularphotonics.com/)開發基于單光子雪崩二極管(SPAD)的圖像傳感器。SPAD因其高固有增益在圖像傳感中具有前景,Singular看到了在先進圖像和光子傳感及光譜學中的應用,這些并不完全屬于數據通信或電信范疇,但這項技術仍然引人入勝。Singular是愛丁堡大學的分拆公司。

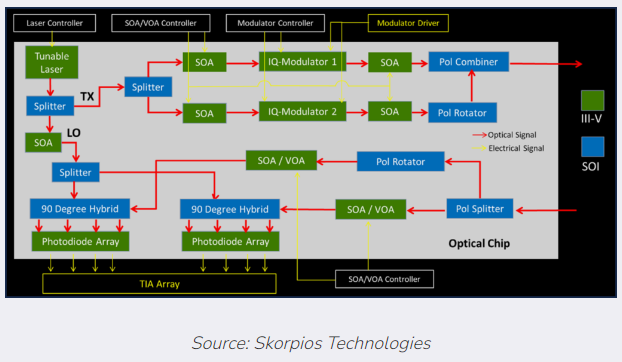

Skorpios Technologies

Skorpios(https://www.skorpiosinc.com/)是一家美國初創公司,開發了一種將其他材料制成的光學組件直接集成到硅電路——特別是可以調制光信號的硅光子電路——中的方法。該公司通過在硅中精確位置刻蝕凹坑來實現這一點,使得InP激光器芯片和其他光學組件可以在無需人工干預的情況下放入。Skorpios將其工藝瞄準數據中心和相干光學市場,并已列出多種量產的數據中心模塊和相干PIC。

大多數競爭技術將激光器芯片放置在電路表面,并且必須將光從激光器耦合到硅光子學中。Skorpios的技術將激光器和其他器件直接放置在光信號需要傳播的硅波導路徑上。Skorpios的技術有幾個優點,包括更好的光耦合和更好的硅附著以利于散熱。Skorpios的技術也大大降低了勞動強度,因為整個過程是自動化的,具有相對寬松的容差,可以在芯片上進行測試,并且所得芯片易于集成到標準封裝工藝中。

Skorpios最大的競爭對手是當前的主流運營模式(MOP),該模式在大規模應用上表現良好。典型的組裝過程包括購買獨立于調制器(硅光子學)和電子器件的激光器組件,并使用光纖或波導將這些部分連接在一起。這個過程過去勞動強度很大,但已經變得更加自動化和便宜,尤其是在低成本的亞洲勞動力市場。Skorpios的技術旨在通過在進入組裝階段之前在組件制造階段整合更多功能來簡化流程。

該公司不具備成為獨立數據通信模塊供應商的制造規模,因此要取得大規模成功,需要一家模塊或系統制造商愿意在未經大規模驗證的工藝上冒險。

TeraSignal

TeraSignal(https://terasignal.com/)由Dr. Armond Hairapetian創立,他此前曾在博通物理層產品業務部門負責100Gbps PAM4技術的開發。該公司開發了一種有源電氣反饋鏈路,可以實現LPO光模塊的主動調諧。

數據中心的功耗已達到難以管理的水平,而LPO承諾將光模塊的功耗降低高達50%。在LPO中,可插拔光模塊中的DSP被較低功耗的重定時器取代,主機交換機芯片中的串行器/解串器DSP負責創建和解碼信號。然而,LPO有其局限性,這將限制其在數據中心內的應用。或許LPO最大的問題是,通過移除光鏈路發射側的DSP,如果條件發生變化,鏈路可能會失去完整性,并且用戶沒有反饋遙測數據或方法來原位調諧鏈路。

TeraSignal的技術旨在通過提供實時反饋回路來消除這一限制。其TSLink重驅動器包括一個均衡器、數字采樣器以及一個分析器,該分析器可以向交換機或GPU的SERDES提供反饋以調諧鏈路。

TeraSignal擁有令人印象深刻的傳承,并理解其試圖解決的問題。800GbE的機會——其設計已基本定型——可能已經過去,但將會有一波較小的800GbE重新設計機會,以及在1.6T速率上更大的機會。與所有其他擁有創新技術的初創公司一樣,TeraSignal面臨的最大準入障礙是向數百萬部件規模擴展的能力證明,以及主要制造商愿意在一個新來者身上冒險采用其開發路徑。

Xscape Photonics

Xscape(https://www.xscapephotonics.com/)于2024年底脫離隱身模式并在OCP24上亮相。其創始人在頻率梳激光器和硅光子學方面擁有經驗。該公司的初始產品是可編程頻率梳激光器(目前4-16個波長,最終增長至最多128個波長),其論點是AI節點將需要密集波分復用(DWDM),因為沒有足夠的物理空間容納所有的光連接器。通過(例如通過CPO)從AI芯片輸出多個DWDM波長,單個連接器和單根光纖可以承載數太比特的信息——就像在城域和長途網絡中一樣。

短期來看,除了FR光模塊之外,在AI節點內部尚無法預見對DWDM的需求。通常,DWDM限制了處理器可能達到的基數,因為它將大量連接匯集到單根光纖上,而非DWDM架構允許波長向任何方向路由。有趣的是DWDM和光路開關(OCS)(另一種被提議用于數據中心的技術)的結合。代替OCS,DWDM可以允許使用波長選擇開關(WSS)來路由流量。與OCS一樣,WSS僅在流量明確定義且是點對點的情況下有效,這需要運營商進行大量的額外設計工作。

Zigzag Networks

Zigzag(無,但EPFL創業啟動平臺有相關PDF文檔)是一家從瑞士洛桑聯邦理工學院(EPFL)分拆出來的初創公司,正在為AI網絡構建"可擴展光開關"。得益于谷歌,近年來投入OCS初創公司的資金數額令人矚目。

原文:Optical Component Startup Tracker - Cignal AI - https://cignal.ai/2025/11/optical-component-startup-tracker/

本文地址:http://www.limingkehu.com//Site/CN/News/2025/11/14/20251114020534128800.htm 轉載請保留文章出處

關鍵字:

文章標題:Cignal AI:風投加持 光學元件初創公司數量激增

2、免責聲明,凡本網注明“來源:XXX(非訊石光通訊網)”的作品,均為轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。因可能存在第三方轉載無法確定原網地址,若作品內容、版權爭議和其它問題,請聯系本網,將第一時間刪除。

聯系方式:訊石光通訊網新聞中心 電話:0755-82960080-168 Right

- · Lumentum第一財季營收5.34億美元 同比增長58%

- · 專訪三石園科技:320×320 OCS亮劍ECOC 以自主技術夯實智算互聯新底座

- · ECOC 2025聚焦:CPO、多芯/空芯光纖與OCS成熱點

- · Lumentum發布R64 OCS 面向AI數據中心

- · 騰景科技:泰國工廠將投產,YVO4晶體已量產

- · OCS:從重塑AI算力基礎設施到賦能萬億模型,引領邁向全光數據中心

- · CableLabs推進HFC網絡支持25G/50G速率

- · Harmonic與Mediacom實現DOCSIS 4.0現網部署里程碑

- · 杰普特攜手云智光聯,共拓OCS光連接新藍海

- · 光路交換(OCS):現代數據中心網絡中的關鍵技術,Spine層交換機替代方案!

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.limingkehu.com版權所有 粵ICP備12008183號-1